女性が働きやすい環境づくりも必要

2028年度末時点で40歳以上の女性や、すでに遺族年金を受け取っている人は、この先も従来どおり、生涯にわたって遺族厚生年金を受給することができる。今後の人生設計や生命保険の保障内容を大きく変える必要はなさそう。

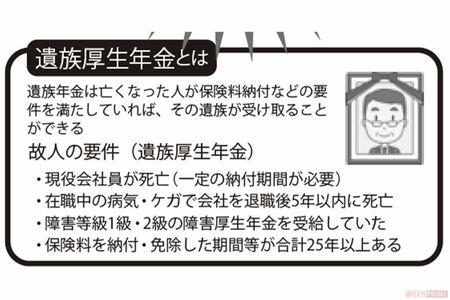

「とはいえ念のため、夫にもしものことがあった場合の遺族年金の額は把握しておいたほうがいいですね。中には“夫の老齢年金の4分の3を遺族年金としてもらえるはず”と勘違いしている人もいるかもしれません。

実際にもらえるのは“夫の年金から老齢基礎年金分を差し引いた、老齢厚生年金の4分の3”です。妻が自分の老齢厚生年金をもらっている場合はその金額分も差し引かれるので、想像以上に少ないんです」

夫の年金のうち、いくらが老齢厚生年金部分なのか、自分の年金記録を確認できる「ねんきんネット」や年金事務所の窓口などで夫に確認してもらうのもいいだろう。

遺族厚生年金については、ほかにもいくつか変更がある。まず、「中高齢寡婦加算」が廃止されることになった。これは、夫と死別時に40歳以上65歳未満で子がいない妻、または子がいるが成長して遺族基礎年金が支給終了になった40歳以上65歳未満の妻が対象の加算金だ。現在は、年額約62万円が遺族厚生年金に上乗せされている。

これが、2028年4月以降に遺族厚生年金をもらい始める人を対象に、25年かけて段階的に廃止されることになる。なお、すでにもらっている人は廃止の対象外だ。

高収入を得る人に報いる変更もある。遺族厚生年金の要件である、年収850万円未満という制限がなくなり、高所得でももらえるように。亡くなった人が高収入だった場合も、その人の年金記録の一部を遺族の年金記録に上乗せして、老後に受け取る遺族厚生年金が増えるようになる。

これまでの遺族年金制度は、会社員の夫を亡くした専業主婦を生涯にわたって支える側面が強かった。今後は「万が一の際の当面の生活を一時的に支援し、生活の再建を促す」制度へと変わっていく。

現在30代以下の若い世代は、「夫にもしものことがあれば、妻は働いて自分の生活をまかなう」という覚悟が必要になる。また、その姿勢を社会や夫、親世代が応援していくことも必要だろう。

「諸事情で働くことが難しそうな場合は、預貯金や生命保険の死亡保障などで備えるという手もあります。掛け捨ての保険なら大きな保障を比較的安い保険料で用意できるので、そういった保険商品を活用するのもいいですね」