夫退職後の健康保険[任意継続vs国民健康保険]

夫が退職する際、職場の健康保険を「任意継続」するか、「国民健康保険」に加入するか選択するが、どちらが安いのか。

「職場の健康保険は、家族が何人扶養に入っていても保険料は同じ。ただし、退職後は保険料の会社負担がなくなるので、保険料が在職時の2倍に(上限あり)。一方、国民健康保険は、家族それぞれが加入することになり、保険料は前年の所得に応じて決まります」

任意継続が可能なのは最長で2年間。扶養家族が多く、前年所得が多い人は任意継続がお得な可能性が。

「まずはそれぞれの保険料を確認して比較しましょう」

50歳からの投資[iDeCo vs NISA]

物価が上がると、お金の価値は目減りしてしまう。投資で積極的にお金を増やすことも考えたい。

「投資初心者は、手数料の安い市場連動型のインデックスファンドに、毎月少しずつ投資するのがおすすめです。長期的に見ればお金が増える可能性が貯金より高い」

積み立て型の投資におすすめなのが、iDeCoやNISAだ。NISAは、運用益や売却益が非課税で、いつでも換金できる。一方iDeCoは、運用益が非課税なのに加え、掛け金が所得控除の対象になるため、節税効果が非常に高い。ただ、原則60歳まで引き出せないという点がつらいところ。

「まずはNISAを始め、余裕がある場合はiDeCoに回すといいでしょう」

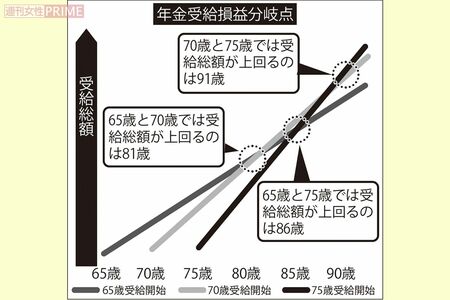

年金受給[繰り下げvs繰り上げ]

原則として、65歳からスタートする年金受給。これを遅らせるのが「繰り下げ受給」だ。1年遅らせるごとに年金は8.4%増える。ただし、受給を待つ空白期間があるので、トータルの受給額で得をするには、一定の年数がかかる。

例えば受給開始を5年遅らせ70歳にした場合、年金額は42%アップするが、65歳から受け取った場合の総受給額を上回るのは、約82歳以降。

「老後の最大の不安は長生きリスクです。健康に自信があり長生きを想定するなら、受給を遅らせて年金額を増やす繰り下げが有効な対策といえます」

一方で、受給を早める「繰り上げ受給」は1か月早めるごとに年金額が0.4%減り、5年早めた場合は24%ダウン。そのため、受給総額が、80歳10か月以降になると、通常受給の人よりも下回るようになる。

教えてくれたのは……

[買い物・生活部門]矢野きくのさん●節約アドバイザー・All About節約ガイド。家庭の省エネ、節約、家事の効率化をテーマにテレビ番組や雑誌で活躍。

[お金の増やし方・働き方部門]西原憲一さん●税理士、1級ファイナンシャル・プランニング技能士、CFP。お金に関する賢い制度の利用法や投資法に詳しい。

取材・文/鷺島鈴香