長引くコロナ禍。生活基盤であるマイホームを失う人が増え続けている。いつ回復するかわからない収入、抜け出せないローン滞納、どこへ相談すればいいのかもわからない不安……。恐ろしいのは、コロナ前には贅沢も困窮もしていなかった、ごく普通の人たちがこの苦境に陥っているということだ。夢を描いて手にしたマイホームを追われた人たちの闇を追った。

新型コロナウイルス感染症が猛威を振るい始めてから、はや1年半が経過した。リモートワークへの切り替えや、ワクチン接種の促進により、社会は落ち着きを取り戻そうと必死だ。しかし依然「アフターコロナ」は訪れない。

それどころか、コロナ禍による収入減、そして失職により、住宅ローンが返済できなくなり、家を失う人が現在も増加している。

初の緊急事態宣言後、相談件数は約50倍に

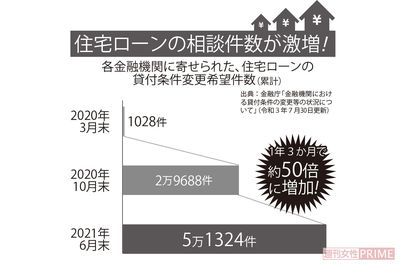

金融庁の発表によると、ローン返済を先延ばしにする「貸付条件の変更」を申し出た住宅ローン債務者は、2020年3月末時点で1028件だった。この数字はあっという間に急増し、同年5月末で1万3395件、10月末で2万9688件。2021年6月末時点での累計件数は5万1324件と、現在もひと月当たり数千件ペースで増え続けている。

不動産や住宅ローンのトラブルに詳しい株式会社リビングイン代表取締役の相樂喜一郎さんによると、住宅ローンが返せず困っているのは「ごく普通の生活をしてきた一般人」だという。

「これまで弊社に寄せられた住宅ローン延滞に関する相談は都内近郊のみでしたが、現在は北海道から九州まで地域問わず相談がきている状況です。延滞総額は1000万〜3000万円が平均的で、多い方だと8000万円。失職より、コロナ禍で急に仕事が減り、収入額が下がったという方が多いです」(相樂さん、以下同)

年齢層は幅広く、20代〜70代まで。飲食、観光、製造、水産業などコロナ禍で打撃を受けた業界の人が多いが、中にはごく一般的な会社員も一定数いる。

「住宅ローン延滞は今や誰にでも起こりうる事態です」

崖っぷちに立たされる50代のローン債務者

特に相樂氏が警鐘を鳴らすのは、老後が間近に迫った50代の住宅ローン債務者だ。本来住宅ローンは定年までに払い終えるスケジュールで組むものだ。しかし2000年代に実施された「ゼロ金利施策」の影響で、住宅ローン金利は著しく低下し、非常に利用しやすくなった。

また、2012年末より始まったアベノミクスで景気や企業業績が回復したため、金融機関は積極的に住宅ローンを貸し出した。こうして2000年以降にローンを組んだ働き盛りの20代〜30代が現在40代〜50代となり、あと10年〜20年残っているローンを返せなくなっている。

「40代ならまだ転職して収入増もかなうかもしれません。しかし50代や60代からの収入増はかなり難しい。また50代以降は自身や家族の体調不良で医療費の増加や急な入院など、想定外の出費も多くなります。貯蓄に余裕がなかったら、あっという間にローンを延滞してしまうでしょう」

今まだ住宅ローンを返し終わっていないシニアが、思わぬ危険に瀕しているのだ。