家を失うまでの最悪のシナリオそれを避けるためには?

夢を抱いて手にしたマイホーム、ローン破綻を予想できた人はいない。住宅ローン利用者が延滞した結果、どうなってしまうのか。前出の相樂さんに聞くと、

「住宅ローンを延滞すると、最初の2〜3か月は郵便や電話による督促しかありません。しかしそれを軽く捉えて放置すると、ある日突然、金融機関から『期限の利益喪失の通知書』が届きます」

これが届いたら、今までのように住宅ローンを分割払いする権利がなくなり、借入金の残りを一括返済するよう求められる。住宅ローンは数千万円単位のローン。支払い途中とはいえ一括返済を求められたら、払える人は多くないだろう。

「延滞から6か月程度で、金融機関は競売の申請を開始。価格を決めることなく、強制的に家が売りに出されてしまう。そして数か月後には競売が始まり、自宅を強制退去させられる日がやってきます。数回の滞納でマイホームを失う可能性は大いにあります」

コロナの長期化を早く予測できていたら

コロナ禍で多かったのは、収入減少は数か月で回復すると楽観視し、特に対策を取らずに返済を続けた結果、貯金が尽きてしまったケース。こんなに長期間コロナに悩まされるとわかっていたら、早めに行動できたのかもしれない。

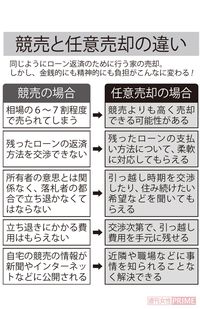

すでに延滞している場合の救済策は少ないが、家を失わないですむ方法はあるのか。その選択肢のひとつに『任意売却』がある。

「借入先の金融機関などの許可を得て、物件を売却する方法です。競売よりも高い金額で売れる可能性があります。さらに『リースバック』なら、売却後も自宅に住み続けられます」

リースバックとは任意売却した物件の購入者に家賃を払い、家に住み続ける方法。引っ越しが不要で、近隣住民に自宅売却を知られることもないので、選択する人が多い。

「任意売却は競売よりも高い金額で物件が売れるので、借り入れ先の金融機関の了承も得やすかった。しかし現在は状況が変わりつつある。不動産価格が高騰し、競売でも高く売れるケースが増加したため、任意売却が認められにくくなっています」

任意売却やリースバックを成立させるためには、不動産と金融に詳しい専門家のサポートが必要なのだ。