年金を増やすために、働く期間をできるだけ長くすることを考えたい。

「今は、社員を65歳まで雇用する義務が企業側にあり、70歳までが努力義務となっています。60代になると雇用の条件が変わってお給料が下がってしまうかもしれませんが、それでも、厚生年金に加入して働き続ければ、受給する年金額を増やすことができます。雇ってもらえるなら70歳まで働くに越したことはありません」

働くことはネガティブな面ばかりではない

収入がある間は年金繰り下げも選択できるので、先々に受け取る年金をさらに増やせる好循環となる。

「働いて得られるのはお金だけではありません。自由を手に入れられること、自信がつくことが最も大きい。老後も、少し働けばOK。働くことはネガティブな面ばかりではなく、人とのつながりや生きがいにもなり得ます」

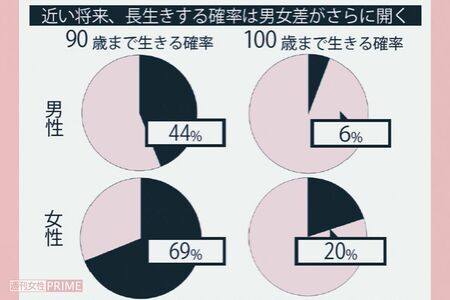

今の30代女性のうち、5人に1人は100歳まで長生きする。女性は老後に1人で生きていく時間がかなり長くなることを考えておきたい厚生労働省「完全生命表」「簡易生命表」、国立社会保障・人口問題研究所「日本の将来推計人口」より試算

働くことを考えたとき、“年収の壁”で損しないか気にする人もいる。しかし井戸さんは躊躇せず働いてほしいと考えている。例えば“106万円の壁”の撤廃についても、井戸さんはいい傾向だという。

段階的に適用が拡大され、2027年には、この年収要件が撤廃される見込み。週20時間以上働く人は、年収にかかわらず社会保険に加入することになる。

「企業(従業員51人以上)で働く人は同じように社会保険に入れるようにしましょう、ということなので、いい変化だと思います。社会保険料の負担が増えるといっても、収入が増えると手取りのほうが大きくなります。働ける人は、壁の存在など気にせずに、どんどん働いて収入を増やしましょう。

社会保険に加入することで、将来受け取れる年金額が増えたり、傷病手当金などの保障も受けられます。“壁”を気にしてシフトを減らすより、社会保険に加入して将来に備えるほうがお得。目先の収入だけでなく、将来の安心も含めて考えて」

中高年女性からは“年金3号”についても関心が高い。正式には『国民年金の第3号被保険者』といい、会社員らに扶養される配偶者が年金保険料を納める必要がなく基礎年金を受け取れる“専業主婦優遇”制度だ。

「時代がどれだけ変わっても、家庭ごとにさまざまな個別の事情がある以上、年金3号の制度をなくすことはできないと考えています。ただ、お金にまつわる常識は目まぐるしく変わっていきます。さまざまな制度にアンテナを張っておくことが大切です」

年金や仕事での収入のほかに、iDeCoやNISAなどの制度も活用して、お金を運用することも考慮したい。

「余剰資金をNISAで投資すれば運用益にかかる税金もなく、iDeCoならさらに所得控除を受けながら老後資金を積み立てられます。老後資金づくりという目的なら、NISAよりもまずiDeCoをおすすめします」