これまで年金額は、物価が上昇すればその割合に応じて増えていたが、'15年4月から『マクロ経済スライド制』が発動、物価の上昇分から約1%引いた率でしか年金額が上がらなくなった。「年金は実質的に約1%ずつ目減りしていくんです」と社会保険労務士の北村庄吾さんは言う。

さらに、'19年の年金制度見直しでは、受給開始年齢を67歳にする案が出てくる可能性を指摘し、先細りの公的年金だけに頼らず、「今後は自力で年金を用意する必要が出てきます」と厳しく見通す。

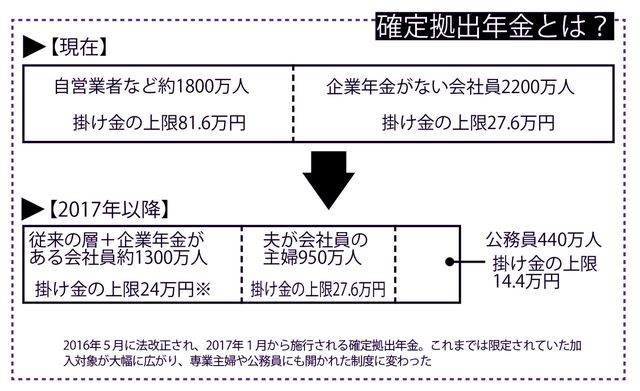

'17年1月から確定拠出年金(401K)制度が変わる

「実は国のほうも、“公的年金ばかりを頼りにせず、自前の年金も用意して”というメッセージを出しています」(北村さん、以下同)

年末調整や確定申告の際、民間の個人年金に加入している人は保険料に応じて所得税がダウンするのも、その一例。

「さらに、'17年1月からは確定拠出年金(401K)制度が変わります。確定拠出年金の個人型は従来、自営業者や企業年金のない会社員しか利用できませんでした。ところが表1のように、専業主婦や公務員、企業年金のある会社員も対象になり、全員が加入できるようになるのです」

そもそも確定拠出年金とは、どういう制度?

「確定拠出年金とは、自分で掛け金(上限あり)を決めて、その運用方法も自分で選ぶというものです。当然、その運用成績しだいで将来の年金額は変わってきます。ですから私は確定拠出年金を“自分しだい年金”と呼んでいるんですよ」

運用先は、定期預金のような積み立て感覚のものから、株式投資信託のようなハイリスク・ハイリターンな金融商品までさまざま。

「確定拠出年金に加入するには、銀行や証券会社など取り扱い金融機関で申し込み、そこが用意している金融商品から選びます。50代以降なら、老後も近いですから安全志向で元本保証タイプの金融商品を選ぶといいでしょう。

まだ若いなら、リスクのある積極運用の金融商品を選ぶという手もあります。一時的に損をしても時間がたてば取り戻せ、さらに利益を得られるチャンスがありますよ」