投資を知ってお金を働かせる!

ひと口に投資といってもさまざまな形態があり、初心者にはチンプンカンプン!このページをよく読んで投資のコツをつかんで!!

【「NISA」VS「つみたてNISA」】

→もちろん、「つみたてNISA」です!

株や投資信託の配当金や売って儲けが出た場合は税金がかかります。現在は20・315%の税率です。例えば100万円で買った株が200万円になった場合、儲けの100万円に対して20万円の税金がかかります。

NISAには、この20%の税金がかかりません。それならばNISAとつみたてNISA、両方を活用したいところですが、この2つは同時に使うことができないという決まりがあります。2つの違いについては、写真ページの表を参考に。

私は初心者が簡単に実践でき、かつコスパのいい投資方法は「つみたてNISA」だと実感しています。つみたてNISAは、節税効果、低額の手数料、時間的コスパが高いという三拍子がそろった投資方法です。

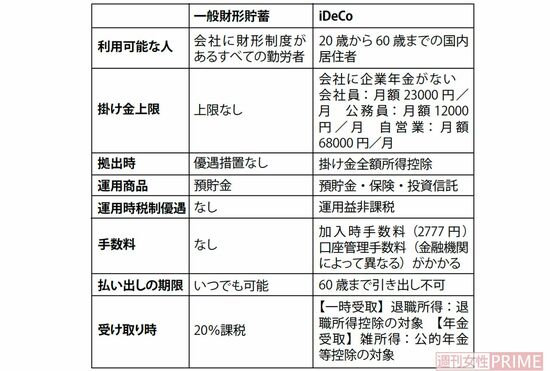

【老後資金には「財形貯蓄」VS「iDeCo」】

→ズバリ「iDeCo」です!

貯蓄の鉄則は先取りすること。手取り給料から残った金額を貯金するという考え方では、いつまでたってもお金は貯まりません。

ではどうするか? 「貯蓄できる仕組みを作って習慣化」することです。その仕組みが、「財形貯蓄とiDeCo」。どちらも「お金を積み立てて入れておく箱」とイメージしてください。

「財形貯蓄」は、給与から先に貯蓄をして、残りのお金でやりくりをするという仕組みです。ただし、いつでも引き出せるのがデメリット。いわばいつでも自由に開け閉めできる冷蔵庫です。

一方「iDeCo」は個人型確定拠出年金のこと。毎月の掛け金を自分で運用しながら積み立てていき原則、60歳以降に受け取れる制度。

「iDeCo」には、掛け金が全額所得控除の対象となる、運用時の収益に関しては税金がかからないというメリットがあります。中でもいちばんのポイントは60歳まで引き出せないという部分。60歳までタイムロックがかかった金庫という感じです。お金を貯めるときのいちばんの敵は自分!いつでも開け閉めを繰り返す冷蔵庫では思うような金額はたまりません。だから、「iDeCo」の仕組みは老後の資産形成に最適といえます。