【条件1】家計を洗い出し現状を把握

老後の心配を解消するには、まず第一に、家計の現状を洗い出すことが重要。

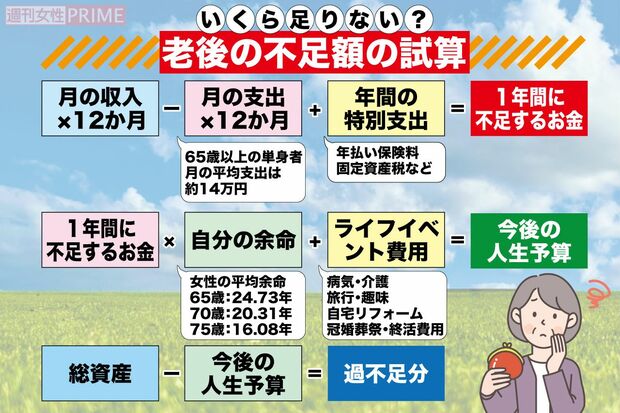

厚生労働省の調査では、令和3年の65歳女性の平均余命は24・73年。仮に65歳から90歳まで25年間生きるとした場合、資金計画は25年分の支出が全部でいくらか考えることから始まる。

「必要な老後資金を割り出すには、『自分の老後に必要なもの』『かかる金額』『いつまでに用意するか』の3つを明確にするのが大事。これを決めないと、お金を貯めるにも途中で挫折してしまったり、衝動買いで失敗しがちです」

そのためには食費、水道光熱費などの必ずかかる生活費をひと月分すべて書き出してみる。1年間ならこれが12回分だ。

次に、年払い保険料、固定資産税の支払いなどといった、年間に不定期でかかるお金を算出する。これらを足せば、1年間の支出の総額が出てくる。生活が変わらなければ、老後も毎年同じだけ必要になるわけだ。

「老後の収入」について考えてみよう。なんといっても頼りは公的年金なので、毎年誕生月に送られてくる「ねんきん定期便」で自分がもらえる年金額の確認を。

「50歳以上の方であれば、すでにかなり具体的でリアルな金額が出てきているはず。まずはその少なさに呆然としていただくことから始めなければなりません」

必要額から受け取れる年金額を引けば、1年間の不足金額がわかる。そこに自分の余命年数を掛けて、冠婚葬祭費や医療費、自宅のリフォーム代などといった必要なライフイベント費をプラス。そうして出てきた金額が今後の人生予算のマイナス分となる。

「不足分は貯蓄などから補てんしていくことになります。先ほどの人生予算マイナス分を差し引いて、もし赤字が出るようなら、準備していく必要があります」

すぐにでも始められるのが、節約と貯金。老後に使えるお金は、少しでも増やしたい。場合によっては自宅の処分を検討したり、少しずつシンプルな暮らし方に変えていくことも考えよう。