いちばんの対策は自分の年金を増やすこと

注意点は、妻の老後資金だ。

「今の50代女性は厚生年金の加入期間が短く、年金額が低い人も多い。でも平均寿命は長いので、夫が先に亡くなって、“お一人様”になる可能性が高い。人によっては10年以上、一人暮らしになる可能性があります。もちろん遺族年金はありますが、金額はガクンと減るので、その対策をしておいたほうがよいでしょう。

いちばんは自分の年金を増やすこと。国民年金の支払いは、原則60歳で終了しますが、納付期間が40年に満たない場合は60歳から65歳までの5年間、年金保険料を払って加入期間を増やせます。そうすると年間約10万円の年金を増やせて、老後が少し楽になります」

どうやら50歳を過ぎたら、65歳以降の準備をし始めたほうがよさそうだ。いったい何から手をつけたらいい?

「まず現状を把握すること。今の生活費を調べて、65歳以降の生活費について夫婦で話し合ってみる。老後の生活費は現役時代の7割程度が平均といわれますから、そこから老後に必要なお金が予測できます」

そのうえで、ほかに何ができるかを考えてみる。

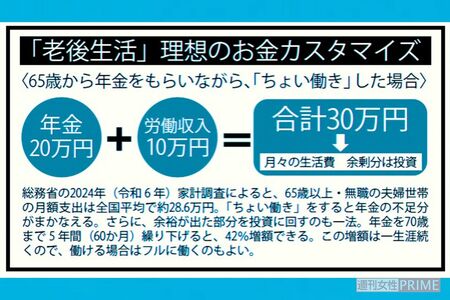

「年金や貯金など将来使えるお金もすべて調べて、勤務先の雇用状況や自分の健康も加味しながら、定年後どれぐらい働くか、いつまで年金の繰り下げが可能か、いろいろな組み合わせを考えていきます。画一的な方法はなく、それぞれの生活に合わせてカスタマイズしてください」

また老後は、生活費プラスアルファのお金が重要というのは、首藤さん自身の実感だ。

「月に2、3万円、余分に使えるお金があると、タクシーを気兼ねなく使えたり、介護の上乗せができるなど、豊かに暮らせます。手取りを増やすためにチェックしてほしいのが、『厚生年金の経過的加算』です。簡単に言うと、昔の制度と今の制度の差を調整する仕組みですが、条件を満たすと、1年で年金を年額約2万円増やせます」

とはいえ、いちばんは健康で働けて、年金を繰り下げ、投資をすることだ。

「この三位一体で75歳までいければ、100歳まで生きるにしても、考えなければいけない老後資金は25年です。65歳で完全リタイアをすると、35年の老後を考えなければいけません。働ければ、老後資金が必要な期間は短くなるということです。

例えば、月額の年金20万円を70歳まで5年繰り下げると28.4万円まで増える。こういう対処をとっていけば、老後のお金について、少しは気が楽になるのではないでしょうか」

ただ不安に思っているだけでは始まらない。まず現状を把握して、将来の計画を立ててみよう!