これだけ手取り額が違う!

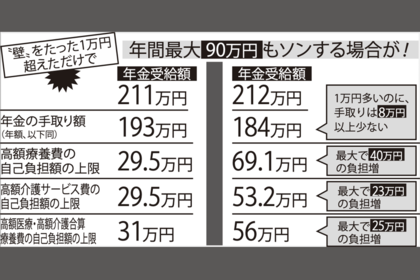

具体的にどれだけ違うのか、見てみよう。例えば年金が211万円の場合、そこから控除される住民税がかからず介護保険料が軽減されるため、年金の手取りは年約193万円になる。ところが、211万円の壁を1万円でも超えてしまうと住民税非課税世帯ではなくなり、住民税や介護保険料が大幅アップ。なんと、手取りは約184万円。1万円多いはずなのに手取りは9万円近くも減ってしまうことになるのだ。

さらに、住民税非課税世帯への優遇措置として、高額療養費、高額介護サービス費、高額医療・高額介護合算療養費の3つの制度の自己負担の上限額がグッと引き下げられる点も重要。その恩恵も加味すると、最大で年間90万円もソンすることになるのだ。(下記の表参照)

※上記は横浜市で、夫婦ともに70歳~74歳、前年所得は公的年金のみで妻の年金が80万円超120万円以下の場合。※「年金の手取り額」は、配偶者の介護保険料も控除した額。

繰り下げ受給を考えている人は、この壁を超えない額までにしたほうが得策だろう。また、わずかに壁を超えている人は、あえて繰り上げ受給をして受け取り額を減らし、この壁を超えないよう調整したほうが、結果的にはソンをしないですむかも。

「自分の年金受給額については、ねんきん定期便などでも確認ができますが、心配でしたら年金事務所や社会保険労務士に一度相談してもよいでしょう。年金の繰り上げや繰り下げは一度申請してしまうとあとから変更はできないので注意が必要です。また、すでに年金を受け取っている人は受給額を途中から変えることはできません」

これから年金生活に入る人は、ぜひ、この壁を意識して慎重に判断してほしい。わずか1万円、この壁を超えたとしても、役所は何も教えてくれないのだから。