「退職金をどのように老後資金として活用するかを考える場合、まず年金の受け取り方を検討しないと始まりません。それによって、老後の資産(退職金)活用は『上乗せ型』と『つなぎ型』の2つに分かれます」

そう説明するのは、ファイナンシャルプランナーの山中伸枝さんだ。

老後資金の余剰分を投資などに回す

「上乗せ型」とは、65歳など退職と同時に年金の受け取りを開始し、毎月一定額を退職金から取り崩して生活資金に充てる活用法。

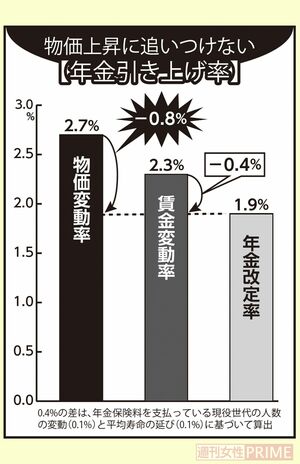

一方の「つなぎ型」は、年金の受給開始を遅らせ(繰り下げ受給)、その間の生活費を退職金で賄い、その後の年金収入を少しでも多くするというもの。年金の「繰り下げ受給」をすると、65歳からの受給開始を1か月遅らせるごとに毎月の年金額が0・7%増額される。最大75歳まで繰り下げることができ、この受給額は生涯続く。

「退職金の総額や年金受給額によって、どちらを選択したほうがいいかは変わってきます。月々の年金額が少なければ、上乗せ型にして生活を楽にしたほうがいいでしょう。健康に自信があるなら、つなぎ型を選択して、月々の年金額を増やしておけば、老後資金の心配が軽減できます」(山中さん、以下同)

まずは、老後の生活を確保すること。そのうえで、退職金にまだ余裕があるなら、それぞれ使い道を考えればいいという。

「例えば、5年以内に家を修繕したいとか、子どもの結婚費用に充てたいなど、使う時期が決まっている場合は、その予定金額を押さえておきます。その場合、少しでも金利のいいネット銀行の定期預金や個人向け国債などに入れておくのがおすすめ。

しばらくは使う予定がない場合は、利益や配当金に税金がかからない新NISAを活用してもいいでしょう。普通預金だと、インフレが続く現在では、現金の価値が下がるリスクがありますからね」

新NISAには、毎月一定額を投資信託に積み立てる「つみたて投資枠」と、投資信託や株など幅広い銘柄の中から自分で選択する「成長投資枠」の2つがある。

投資初心者に向いているのが前者で、少額から積み立てることもでき、長期に安定した資産運用も可能とのこと。

「退職金は、多くの人にとって人生最後のまとまった収入です。少しでも増やしたい気持ちはわかりますが、投資は損をすることもあると頭に入れておくべきです。数年に分けて、無理のない金額で投資するのが鉄則です」