退職金を上手に使いたい!老後の資金運用方法

老後の生計を立てていくうえで、退職金の使い方は極めて重要になるポイント。きちんと計画して運用したい。まずは退職後の家計収支を確認したあと、「上乗せ型」と「つなぎ型」、どちらの運用法を選択するかを検討しよう。

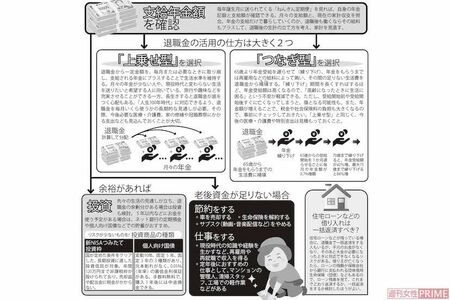

支給年金額を確認

毎年誕生月に送られてくる「ねんきん定期便」を見れば、自身の年金記録と支給額が確認できる。月々の支給額と、現在の家計収支を照合。年金の支給だけで暮らしていくのか、退職後も働くならその給料もプラスして、退職後の生計の立て方を考え、家計を見直す。

退職金の活用の仕方は大きく2つ

「上乗せ型」を選択

退職金から一定金額を、毎月または必要なときに取り崩し、支給される年金にプラスすることで生活水準を維持する。月々の年金が少ない人や、現役時代と変わらない生活を送りたいと希望する人に向いている。旅行や趣味などを充実させることができる一方、長生きすると退職金が底をつく心配もある。「人生100年時代」に対応できるよう、退職金を毎月いくら使うかの長期的な見通しが必要。その際、今後必要な医療・介護費、家の修繕や冠婚葬祭にかかる支出なども見込んでおくことが大切。

「つなぎ型」を選択

65歳より年金受給を遅らせて(繰り下げ)、年金をもらうまでは再雇用などの給料によって賄い、その間の足りない生活費を退職金から補填する。「繰り下げ」期間を長くすればするほど、年金受給額は高くなるので、「高齢になったときに生活に困る」という不安が軽減できる。ただし、受給開始前や受給開始後すぐに亡くなってしまうと、損となる可能性も。また、年金額が増えることで、税金や社会保険料の負担も大きくなるので、事前にチェックしておきたい。「上乗せ型」と同じく、今後の医療・介護費や特別支出は見積もっておくこと。

余裕があれば…投資

先々の生活の見通しが立ち、退職金の余剰分がある場合は投資も検討。5年以内などにお金を使う予定がある場合は、ネット銀行の定期預金や個人向け国債などでの貯蓄がおすすめ。

リスクが少ないものを!投資商品の種類

【新NISAつみたて投資枠】

国が定めた条件をクリアした、長期投資に適した投資信託が対象。年間120万円まで非課税枠が設けられており、売却益や配当金に税金がかからない。

【個人向け国債】

変動10年、固定5年、固定3年の3種類があり、元本割れがなく、0.05%(年率)の最低金利保証がある。手数料無料で、購入1年後には中途換金できる。