秘策1『未納分がある場合は必ず60歳以降の任意加入を』

「年金を増やす基本方法は、加入期間を長くすること」

国民年金は60歳までの40年間、もれなく払い続けることで満額が受給できる制度。一方、少しでも未納期間があればそれだけ支給額を減らされてしまう。その救済対策として、未納期間がある人は、60~65歳の期間に任意で国民年金に加入することができるのだ。

特に注意すべきは、'91年より前に学生だった人。この時代には国民年金への加入が義務ではなかったので、未納になっている人は案外多い。「ねんきん定期便」を確認して年金事務所に問い合わせ、納付がなかったと確認できたら、国民年金の任意加入を。

「もちろん国民年金保険料の支払いは発生しますが、その分、年金額が増えて老後資金を“長持ち”させられます。夫婦共に働けなくなるときに備え、払えるときに払い、できるだけ未納期間を減らすのが鉄則です」

ただし、40年間完納している人は国民年金の任意加入はできず、厚生年金に加入している人や老齢基礎年金の繰り上げ支給を受けている人も任意加入できないのでご注意を。また、さかのぼっての任意加入はできないので、例えば63歳で任意加入をした場合、納められるのは2年分となる。5年以上未納期間がある人は60歳になったらすぐに申し込もう。

専業主婦で5年の未納期間がある場合

35年間、専業主婦として夫の扶養(第3号被保険者)で過ごし、学生時代に5年間の未納期間が。60歳からの任意加入で、月々1万6520円を60か月納め、5年間で保険料計99万1200円を納付。すると年金は1年あたり10万円弱アップ!

65歳から年金を受給すると…90歳までなら約240万円増額!

【確認すべきはこんな人!】

□年金の未納期間がある

□'91年3月以前に学生だった

□年金の繰り上げ受給をしていない

秘策2『扶養から外れたら付加年金を必ず申請すべし』

「年金を少しでも確実に増やす手段」

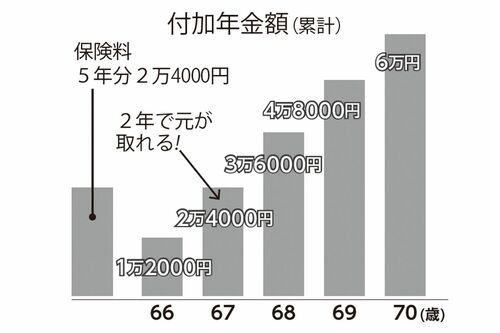

と菅野さんが紹介するのが、「付加年金」だ。これは、国民年金保険料に400円をプラスすると、老齢基礎年金受給時、月200円×付加保険料を納めた月数の金額が終身上乗せされるというもの。

たかが200円とあなどるなかれ。例えば5年支払った場合、合計金額は400円×12か月×5=2万4000円。将来追加されるのは1年あたり200円×12か月×5=1万2000円。

単純計算すると年金を2年受給すれば“モト”が取れるのだ。貯金してもお金が増えない超低金利時代にあって、破格の“投資”ともいえる。

ただし、付加年金を利用できるのは、自分自身で国民年金保険料を全額支払っているいわゆる「第1号被保険者」のみ。「秘訣1」で挙げたように、国民年金の任意加入をしている人や、夫の扶養に入らず国民年金保険料を全額自分で負担している人は必ず付けるようにしよう。また、国民年金基金加入者は、付加年金が利用できないので注意したい。

【確認すべきはこんな人!】

□夫の扶養に入っていない人

□60歳を過ぎ、国民年金に任意加入した人

□自営業で国民年金の保険料を全額自己負担している人