秘策5『時代は自分年金60歳前後は新NISA』

公的年金制度以外を利用して老後資金を増やすなら、候補に挙がるのはiDeCoかつみたてNISA。菅野さんは50代前半ならどちらでもいいが、50代後半ならつみたてNISAをすすめる。

「iDeCoに加入できるのは65歳まで(条件あり)なので、加入年数が短いとメリットをそれほど享受できません。掛け金に対する所得税の優遇も、自身で所得税を払っていない専業主婦や扶養内のパートだとメリットがありません。

また、口座の運用などには手数料がかかるので、“塵つも”に注意したいところです。ただ、iDeCoではお金を引き出せるのは60歳以降。『貯まったお金をつい使いたくなる』人にはストッパーになります。一方、つみたてNISAは何歳からでも入れて、引き出しはいつでも自由です」

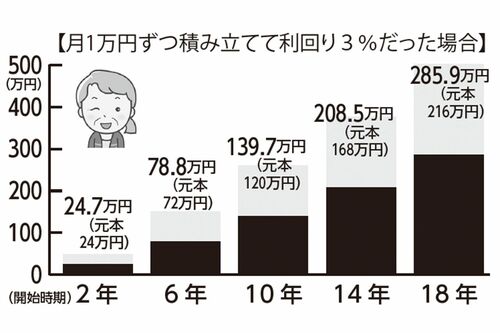

つみたてNISAは利益に対して税金がかからない期間が'23年内に始めると20年間だが、'24年以降は無期限に。法改正で使い勝手がさらによくなり、ライフプランに合わせた老後資金作りがしやすい制度といえる。

iDeCoもNISAもおすすめできるのは、引き出す時期について、余裕を持って考えられる人。

「リスクが低い商品をそろえているとはいえ、両者ともに投資。リーマン・ショックのようなことがあれば目減りしてしまいます。その場合、ある程度持ち直すまで、引き出すことを待てるかが鍵です」

“60歳になったら必ずこの資金が必要だ”という人だと、タイミング次第でメリットが享受できない可能性がある。

■つみたてNISAが変わる!

【現行制度】2037年までが非課税

つみたてNISAの年間投資上限額は40万円。非課税保有期間は20年間で、制度は2042年末まで(新規買付は2023年で終了)。

【新制度】無期限非課税

つみたてNISAは「つみたて投資枠」と名前を変更。年間投資上限額は120万円。非課税保有期間は無期限。制度の実施期間も無期限。

※現行制度の枠は、新制度が始まってからも別枠として維持されます。思い立ったらすぐに始めるのがおすすめ。

【新NISA挑戦すべき人】

□専業主婦または扶養内パートで所得税を払っていない

□お金を引き出すタイミングを選びたい人

□貯まったお金を引き出したい誘惑に勝てる人

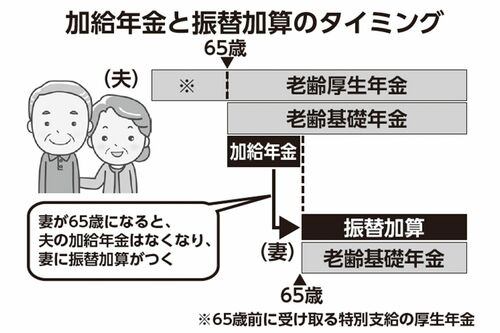

秘策6『夫が1歳でも年上なら加給年金の確認を』

これは、厚生年金加入者が65歳になったとき、65歳未満の配偶者や未成年の子がいる場合に支給される年金。多いケースは、夫が妻より年上の場合。条件は夫が厚生年金に20年以上加入、妻の年収が850万円未満であること。

「対象になると、妻が65歳になるまで、夫の厚生年金に年額39万7500円がプラスされます。夫が妻より5歳年上なら5年分、合計約200万円が上乗せされる計算に」

年金受給の手続きの際に夫婦で暮らしていると明記していれば自然に加算されるが、そこが抜けていることも。そういった事態を防ぐためにも、菅野さんは郵送ではなく、年金事務所窓口での手続きを推奨している。仮に忘れていても5年であればさかのぼっての受給請求が可能だ。

加給年金は妻が65歳までだが、その後は「振替加算」がつく。こちらの条件は妻が'66年4月1日以前に生まれていること、厚生年金の加入期間が20年未満であること(誕生年によって異なる)。

こちらは加給年金が支給されていれば自動で付加される。金額は生年により異なるが、月額1万5323円~。見逃せない金額だ。

【確認すべきはこんな人!】

□夫が妻より年上の人

□夫が長年会社勤めの人

□夫より妻の収入が少ない人