秘策3『将来の安心を優先するなら繰り下げ受給は、やはり得』

65歳からもらえる年金を66歳以降に「繰り下げ受給」をすると、年齢を繰り下げるほどに年金が割り増しされる。

生涯にわたって増額された金額を受け取れるのだから、“年金寿命”をのばすならぜひ利用したい仕組みだ。しかも'22年の改正により、75歳まで受給を繰り下げると、年金を最大で84%増やすことが可能に。

しかし、中には「年金制度が信頼できない」と、繰り下げに抵抗がある人や、早く年金を受け取る「繰り上げ」を希望するケースも。

「私が保証できることではありませんが、今、60歳前後の方であれば、生きている間に年金制度が崩壊する可能性は低いと考えてよいでしょう。ましてや繰り上げ受給をすると受け取れる年金額が減ってしまいます。生活が苦しい場合も1年でも受給を遅くし、暮らしが立ちゆかなくなってから受給の手続きを」

繰り下げ受給で注意したいのが、年金受給の空白期間ができること。受給までは自活しなければならないので、貯金や老後の収入、個人年金などの手立てが必要となる。

もうひとつ気になるのは、繰り下げで年金を増やしても、自身がいつまで生きて年金が受け取れるのか不明瞭なところ。

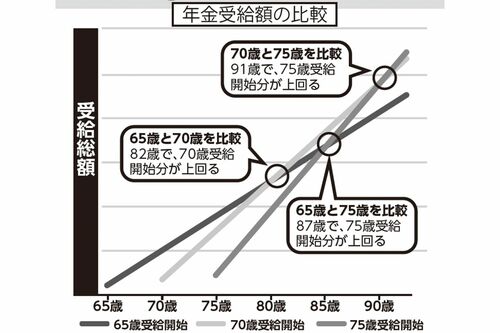

「受給開始年齢65歳、70歳で受給総額を比較すると、70歳受給開始の人の総額が上回るのは82歳です。平均寿命は男性81.47歳、女性87.57歳なので、数字だけ見ると“お得”と言えるのは最晩年になってからですが、老後の暮らしは人それぞれ。

“お得”だけではなく、自分が重視するのが将来の安心感なのか、当面の生活費なのかなど、考えて選択しましょう」

【確認すべきはこんな人!】

□現状は、生活資金が工面できる

□多少は生活を切り詰めても将来の安心を重視したい

秘策4『60歳から働いて厚生年金額を上乗せする』

年金を増やす最も有効な方法が、60歳以降も働き、厚生年金に加入すること。

折しも'22年10月から厚生年金をはじめとする社会保険に加入できる枠が拡大。企業規模100人超、2か月を超える継続勤務の見込みがあればパートでも厚生年金に加入できるようになった。'24年には企業規模50人超の企業にも加入対象が広がる見込みだ。パートをする場合は、そこも重視すべき。

とはいえ、夫の扶養なら社会保険料はゼロ。支払い損なのでは……。

「基本の考え方は、『将来まったく働けなくなったときに、もらえる年金は少しでも多いほうがよい』ということ。そのためには、働けるうちに働いて収入を得て、納められる年金保険料はなるべく納付し、将来に備える。そうすることが、ゆとりある自分らしい老後につながります」

60歳のAさんが月収10万円のパートで増える年金額

(厚生年金に加入できるのは月収8万8000円以上、週の労働時間が20時間以上、雇用期間は2か月以上)

◆収入は年120万円

◆支払う厚生年金保険料は月8967円

※これ以外に健康保険料や雇用保険料が差し引かれる

→1年働くと厚生年金は年6577円増額

→5年働くと厚生年金は年3万2885円増額

【確認すべきはこんな人!】

□働けるうちは働きたい

□年金だけでなく、収入も増やしたい