2025年、団塊の世代がすべて75歳以上となり、「親の老後」はいよいよ待ったなしの問題になった。元気に見えても、75歳を境に病気や介護のリスクは確実に高まる。いざというとき慌てないために、子ども世代が今から押さえておくべき必須項目を専門家に聞いた。

75歳を過ぎると医療や介護の需要が増大

2025年、団塊の世代の全員約800万人が75歳以上の後期高齢者になった。自分の親もその仲間入りをしたという人もいるだろう。

「今は後期高齢者になっても皆さんお元気です。ただ75歳を過ぎると医療や介護の需要が増大するのは事実。突然表面化した際に何の備えもなかったら、子の立場で対応できず、金銭を失うなどのリスクを負いかねません。親が元気なうちに予想される問題について話し合い、あわせてリスク回避の対策を実行しておくべきでしょう」

こう語るのは、ファイナンシャルプランナーの柳澤美由紀さん。例えば、認知症の問題。75歳以降は認知症の発症リスクが高まるため、無視できない。

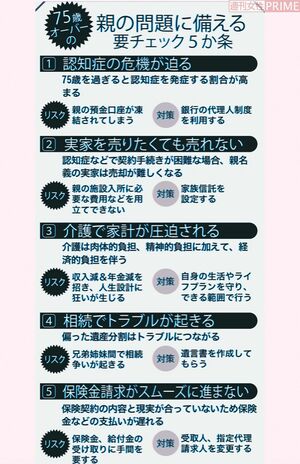

「親が認知症などで本人の判断能力低下が確認された場合、口座取引が制限されるケースがあります。預金者保護を目的にした取引停止の措置です。

その場合、例えば認知症で入院して医療費が足りなくなったときなどに、子であっても親の口座からお金を引き出すことはできなくなります。結局、子が立て替えを余儀なくされるケースが少なくないのです」(柳澤さん、以下同)

対策としては、銀行の代理人制度がある。預金者である親が認知症で判断能力を失った場合、代理人の子が代わりに口座から入出金などの取引を行えるものだ。銀行によってサービスの名称、内容、費用、申込方法などは異なる。

「代理人制度を導入していない銀行もあるため、親の取引銀行は事前に確認しましょう。そのうえで通帳・印鑑の保管場所を共有してもらったり、親が銀行の口座を複数保有する場合は口座の集約およびリスト化をお願いしたりしておけば、いざ制度を利用するときに慌てなくてすみます」

家や土地の問題もある。親が実家で平穏に暮らしている間はいいが、病に倒れて実家を売却しなければならないときに難題に直面する。

「例えば親が認知症を患って施設入所となる場合、親の年金だけでは賄えないことがあります。しかし、子が実家を売ろうとしても、本人でないと売買契約を結べません。認知症に限らず親が病気や事故などで意思確認ができない場合には、実家の売却は難しいでしょう」

対策としては、家族信託と呼ばれる制度がある。認知症の発症などに備えて、信頼できる家族に財産の管理・運用・処分を任せる制度だ。

「実家の土地・建物を家族信託することで、管理等を託された子が家を売却することができます。委任状も不要です。親の財産の大半が不動産で、介護が必要になったときは施設入所の可能性が高い場合は検討しましょう」